Assurance de personnes

L'assurance de personnes encadre le remboursement des frais de santé (mutuelle), apporte des solutions d’indemnisation en cas d’accidents, d'invalidité ou de décès (prévoyance), offre des solutions d’épargne (assurance vie) et permet de préparer sa retraite.

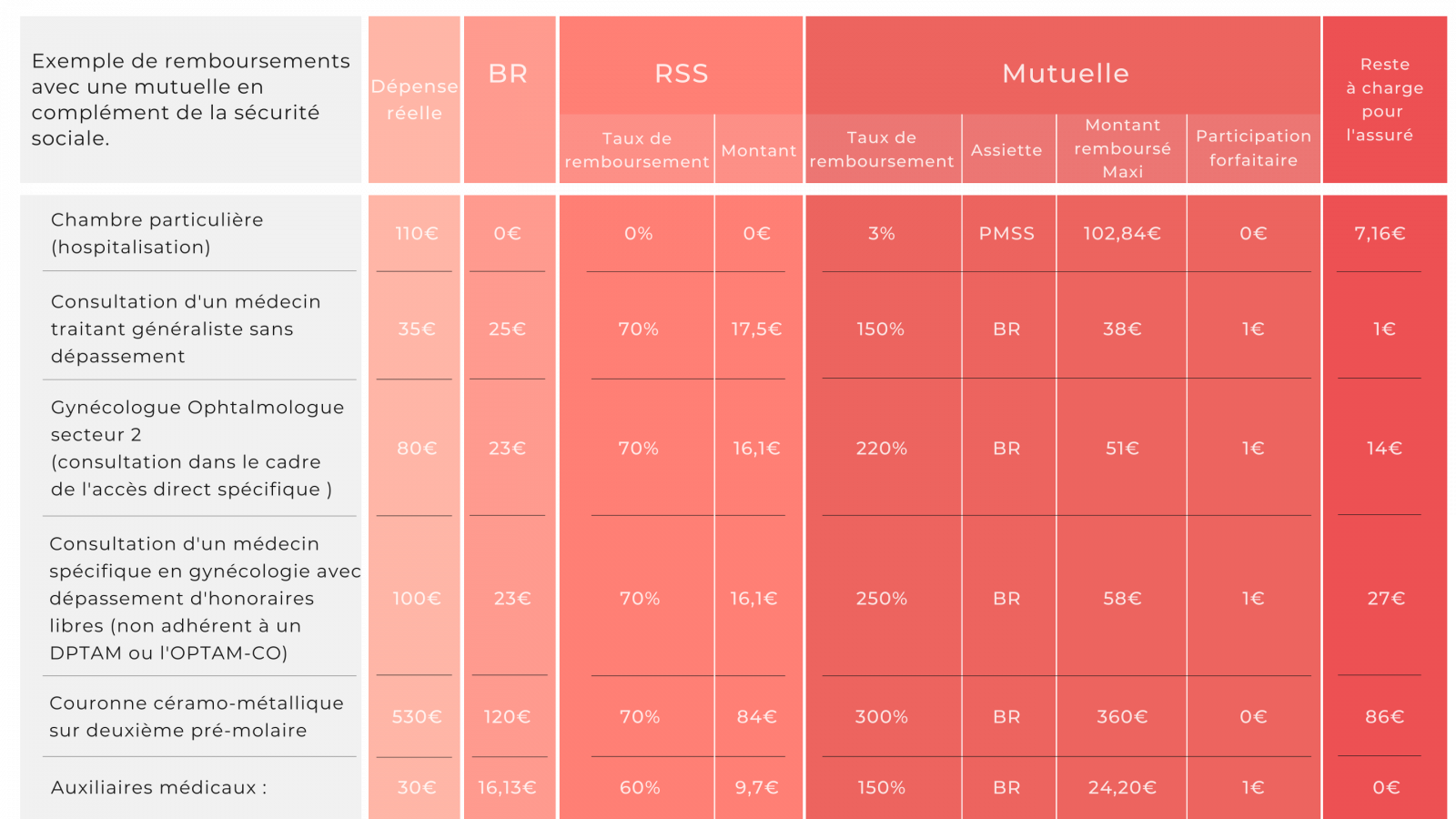

Les frais de santé

Pourquoi ?

Comment ?

Signification des principaux sigles :

FR

Frais réel (montant de la dépense)

BR ou BRSS

Base de remboursement de la sécurité sociale (tarif de référence fixé pour le remboursement d’un acte médical)

RSS

Remboursement de la sécurité sociale (exprimé en % de la BR)

PMSS

Plafond mensuel de la sécurité social

(2022 = 3 428€)

TM

Ticket modérateur : la différence entre la BR et le RSS

ATTENTION : Les remboursements exprimés dans les contrats peuvent être en complément ou y compris le RSS

Source 2021

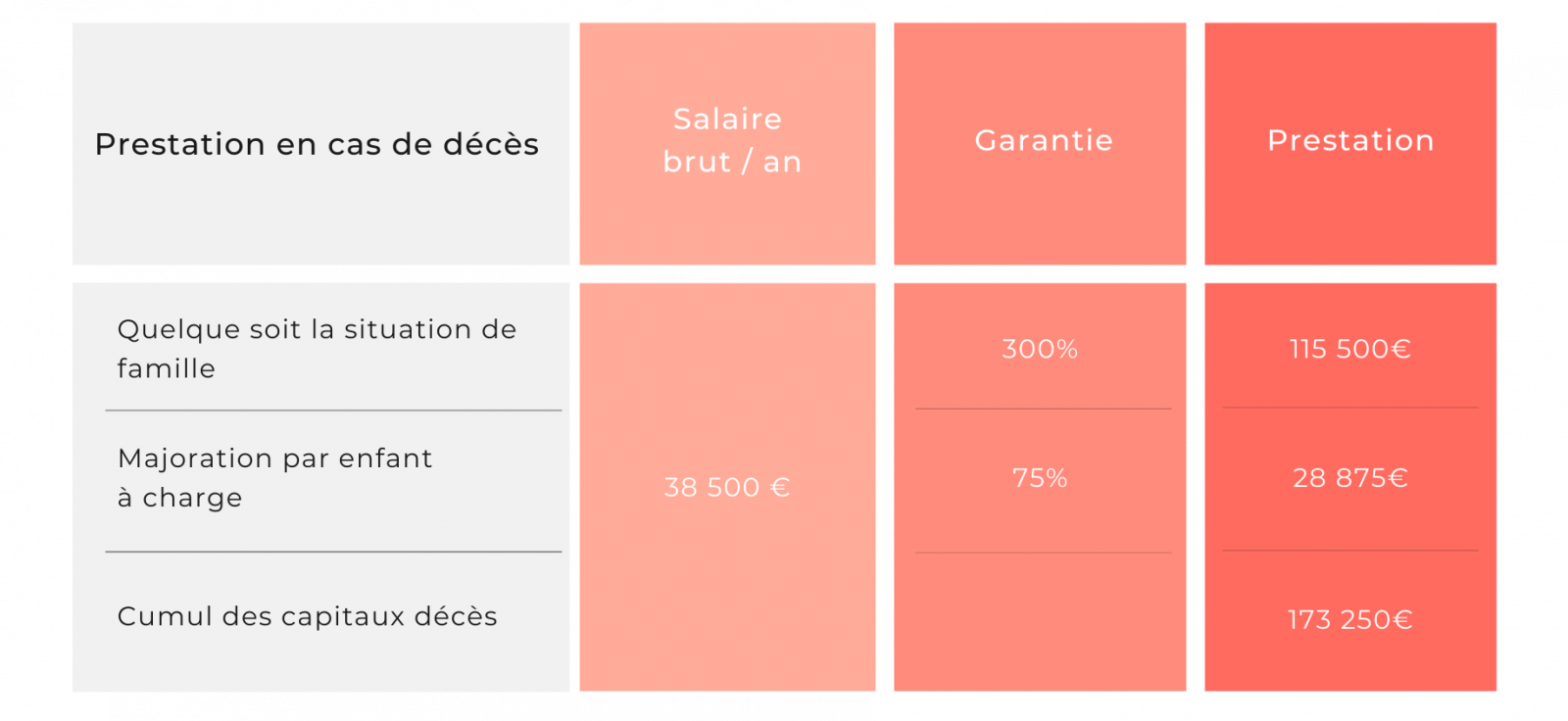

La prévoyance

Pourquoi ?

Le régime de base de la Sécurité sociale qui couvre les risques ou évènements, ayant pour conséquence une perte de revenus : maladie, maternité, accident, perte d’emploi ou décès.

La prévoyance collective ou individuelle, qui vient compléter les prestations versées par le régime obligatoire de Sécurité sociale et a pour finalité de minimiser les conséquences financières que peuvent provoquer un accident, une maladie ou un décès.

Les entreprises ont l’obligation de mettre en place une couverture pour les salariés ayant le statut de cadre. Il nous paraît également important de mettre un contrat en place pour les autres salariés.

Comment ?

.png)

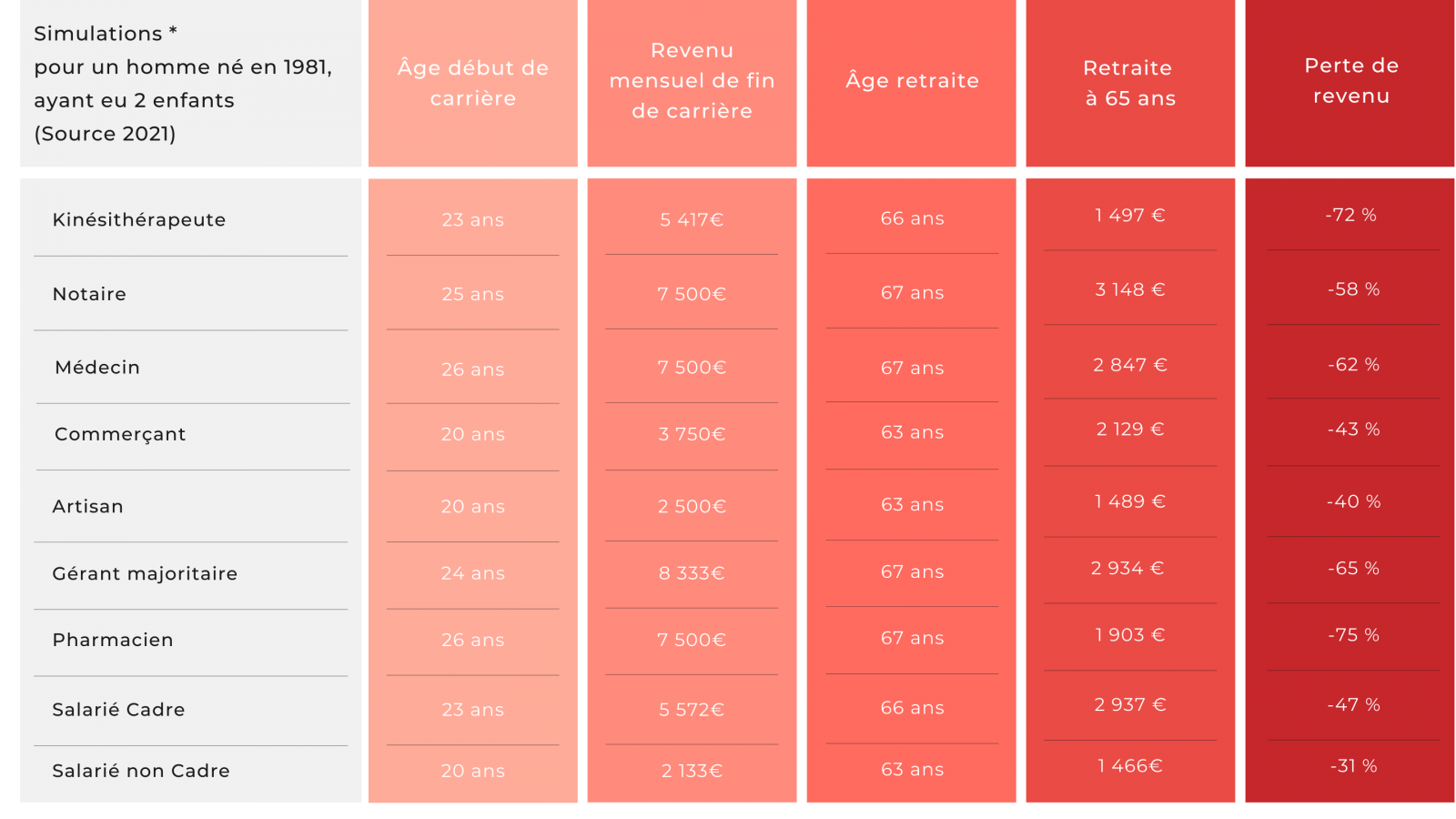

La retraite & l'épargne salariale

Créé en 1945, le système de retraite en France se caractérise par une grande variété de régimes.

Ce système repose sur 3 niveaux :

1er Niveau

Les régimes de base, en charge de verser un minimum légal.

2ème Niveau

Les régimes complémentaires, qui améliorent ce minimum.

3ème Niveau

Les régimes supplémentaires (dits aussi surcomplémentaires), pouvant être collectifs, c’est-à-dire organisés au sein des entreprises, ou individuels, si vous décidez de vous constituer personnellement un complément de retraite.

A titre d'exemple :

Quelle que soit votre situation, notre mission est de rechercher pour vous les solutions de retraite adaptées à votre situation, que vous soyez salarié, profession libérale ou chef d'entreprise en SARL, SASU, SAS ou SA.

Les autres contrats indispensables

La garantie chômage pour les dirigeants ne bénéficiant pas de "Pôle Emploi"

La garantie décès pour les Hommes clé ou Associés

La garantie de prévoyance pour un emprunt